O Diferencial de Alíquota do ICMS (DIFAL) é um imposto que incide sobre operações interestaduais de mercadorias e serviços destinadas a consumidores finais. Uma taxa que visa garantir a isonomia fiscal entre os estados, evitando a guerra fiscal e assegurando a correta tributação do ICMS.

Porém, mesmo com quase uma década desde a sua criação, o DIFAL ainda traz dúvida para muitos profissionais atuantes nos setores fiscais das empresas. Então, para facilitar o dia a dia dessas empresas, preparemos este artigo abordando os pontos mais importantes sobre o DIFAL.

Continue com a gente e confira.

Boa leitura!

O que é o DIFAL?

Como explicado na introdução, quando falamos do DIFAL nos referimos à taxa que incide sobre operações interestaduais de mercadorias e serviços destinadas a consumidores finais.

O principal objetivo do imposto é equilibrar a arrecadação do ICMS entre os estados, evitando que empresas de estados com alíquotas mais baixas tenham uma vantagem competitiva em relação às instituições de estados com alíquotas mais altas.

O DIFAL foi instituído pela Convenção ICMS 93/2015 e entrou em vigor em 1º de janeiro de 2016. A partir dessa data, todas as empresas que vendem produtos ou serviços para consumidores finais em outros estados são obrigadas a calcular e recolher a DIFAL.

Como é feito o cálculo do DIFAL?

O cálculo da DIFAL é feito da seguinte forma:

DIFAL = (alíquota interna do estado de destino – alíquota interestadual do estado de origem) x valor da operação.

A alíquota interna do estado de destino é a alíquota do ICMS que incide sobre operações internas de mercadorias e serviços no estado. Já a alíquota interestadual do estado de origem é a alíquota do ICMS que incide sobre operações interestaduais de mercadorias e serviços.

O valor da operação é o valor total da venda, incluindo o valor do produto ou serviço, o frete e o seguro.

A DIFAL deve ser recolhida no estado de destino da mercadoria ou serviço. O pagamento da DIFAL pode ser feito de forma parcelada, em até 60 meses.

As empresas que não recolhem a DIFAL estão sujeitas a multas e juros.

Multa e juros por atraso no pagamento do DIFAL

O pagamento do DIFAL em dia é fundamental para evitar problemas com a fiscalização e garantir a regularidade fiscal da sua empresa. No entanto, caso haja atraso no pagamento, serão aplicados multas e juros sobre o valor do débito.

Multa

0,33% por dia de atraso, limitada a 20% do valor do débito.

Juros

Taxa Selic acumulada mensalmente, a partir do primeiro dia do mês subsequente ao do vencimento.

Importante

A multa é calculada sobre o valor do débito sem atualização monetária.

Os juros são calculados sobre o valor do débito atualizado monetariamente.

Exemplo:

Valor do DIFAL: R$ 1.000,00

Atraso de 30 dias

Multa: R$ 100,00 (0,33% x 30 x R$ 1.000,00)

Juros: R$ 15,00 (Taxa Selic acumulada no período)

Valor total a pagar: R$ 1.115,00

Para evitar multas e juros:

- Pague o DIFAL em dia.

- Parcelamento do DIFAL:

- Em até 60 meses.

- Juros de mora de 1% ao mês.

- Multa de 2% sobre o valor do débito.

Consequências do atraso no pagamento do DIFAL:

- Inscrição em dívida ativa;

- Proibição de emitir notas fiscais;

- Impedimento de participar de licitações;

- Ações de cobrança judicial.

Quem é obrigado a pagar o DIFAL?

São obrigadas a pagar o DIFAL todas as empresas que vendem produtos ou serviços para consumidores finais em outros estados, mesmo que não sejam contribuintes do ICMS.

Mas, há exceções:

- Empresas optantes pelo Simples Nacional;

- Microempresas e empresas de pequeno porte que não sejam optantes pelo Simples Nacional e que tenham receita bruta anual inferior a R$ 3,6 milhões;

- Vendas de produtos ou serviços para outros estados que sejam destinadas a empresas contribuintes do ICMS.

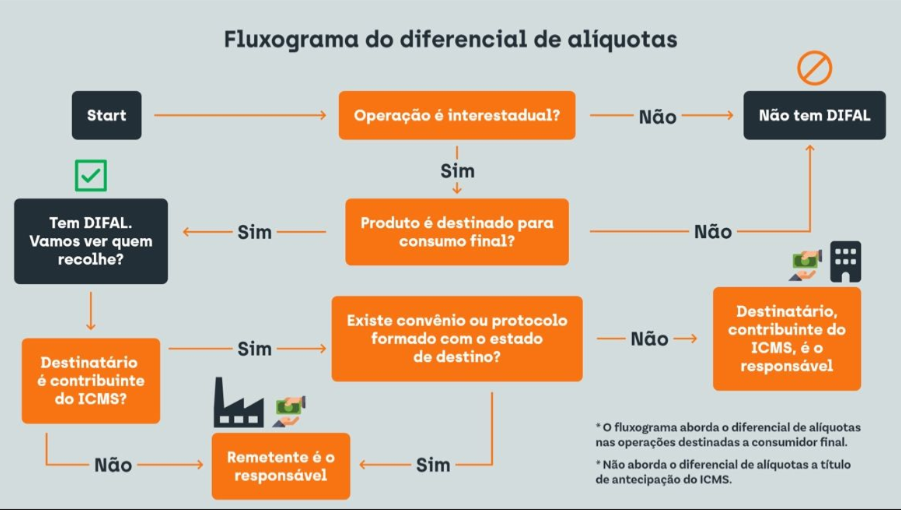

Enfim, esses são alguns dos pontos mais importantes sobre o DIFAL. Confira o gráfico que preparamos com mais detalhes sobre o imposto. Caso tenha mais dúvidas sobre o assunto, deixe-a nos comentários.

Continue acompanhando o nosso blog para mais atualizações sobre o cenário fiscal nacional. E, caso a sua empresa possua alguma obrigação acessória ou demanda pontual que hoje é atendida por fora do Compliance?Entre em contato conosco e entenda como podemos ajudar!

0 comentários