(DO-SP DE 5-4-2016)

EFD – ESCRITURAÇÃO FISCAL DIGITAL – Normas

Este Ato altera a Portaria 147 CAT, de 27-7-2009, que disciplina os procedimentos a serem adotados para fins da escrituração fiscal digital pelos contribuintes do ICMS, dando nova redação ao Anexo VI, que trata da Tabela de Códigos de Ajustes de Lançamento e de Apuração do Imposto.

Artigo 1º – Passa a vigorar, com a redação que se segue, o Anexo VI da Portaria CAT 147/09, de 27-07-2009:

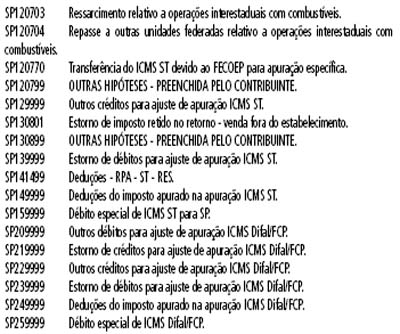

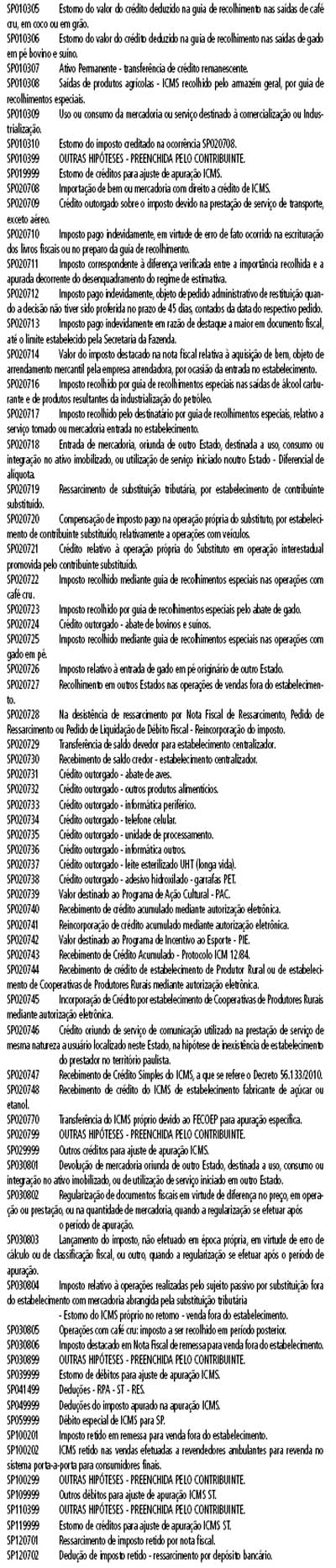

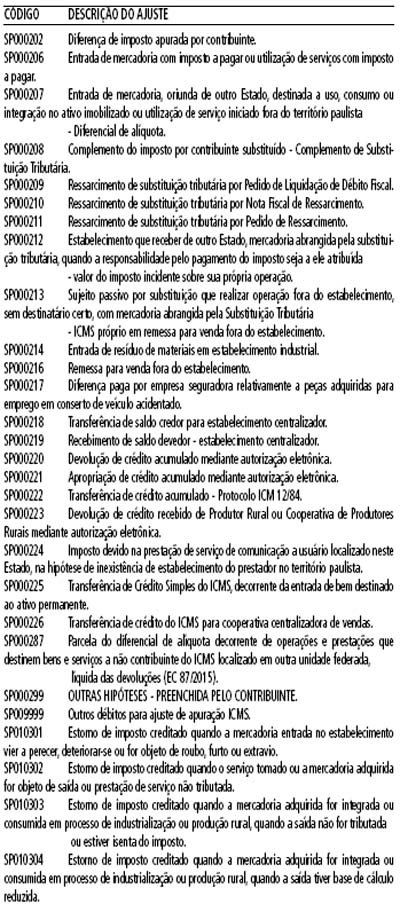

Tabela 5.1.1 – Tabela de Códigos de Ajustes de Lançamentos e de Apuração do Imposto Utilização opcional até 31-03-2015, em substituição à tabela prevista no Anexo III.

Utilização obrigatória a partir de 01-04-2015.

Disponível no endereço eletrônico:

http://www .sped. fazenda.gov.br/spedtabelas/AppConsulta/publico/aspx/ConsultaTabelasExternas.aspx?CodSistema=SpedFiscal

Orientações:

1. O registro E113 da EFD deverá ser obrigatoriamente preenchido para detalhamento dos seguintes códigos de ajustes lançados no registro E111: SP000210; SP000211; SP000218; SP000219; SP000225; SP000226; SP020729; SP020730; SP020747; SP020748.

2. O registro E240 da EFD deverá ser obrigatoriamente preenchido para detalhamento dos seguintes códigos de ajustes lançados no registro E220: SP120701; SP120702.

3. Nos casos dos códigos de ajustes SP000210 ou SP000211, utilizar o campo “DESCR_COMPL_AJ” do registro E111 para inserir como texto a data do início e a data final do período de apuração no formato MM/AAAA-MM/AAAA (ex: “07/2014-12/2014”).

4. No caso dos códigos de ajustes SP000220, SP000221, SP000223, SP020740, SP020741, SP020744, SP020745, lançados no registro E111, preencher obrigatoriamente o registro E112.

5. No caso do código de ajuste SP000287, que diz respeito à parcela do ICMS Diferencial de Alíquotas devida ao Estado de São Paulo como remetente de mercadorias a não contribuintes de outros Estados, conforme EC87/2015, preencher o campo VL_AJ_APUR do registro E111 com o valor do campo VL_SLD_DEV_ANT_DIFAL do registro E310 cujo registro E300 tenha campo UF=”SP”. O valor final do campo VL_RECOL desse registro E310 deverá estar zerado por meio de um lançamento no campo VL_DEDUÇÕES_DIFAL (código SP249999 no registro E311) de valor idêntico ao valor constante no campo VL_SLD_DEV_ANT_DIFAL já mencionado.

6. Os códigos de ajuste SP020719 e SP020721 deverão ser utilizados apenas pelos contribuintes que calcularem o ICMSST a ressarcir de acordo com a sistemática estabelecida pela Portaria CAT 17/99, de 5 de março de 1999, e nos casos de exclusão de produtos do regime desubstituição tributária ou superveniente redução de carga tributária.

7. O adicional de ICMS previsto no artigo 56-C do RICMS/00 deverá ser informado nos livros fiscais somado ao ICMS. Na apuração, por meio dos códigos de ajuste SP020770 e SP120770, o valor correspondente deverá ser retirado da apuração normal do ICMS e o recolhimento informado no campo 15 (DEB_ESP ou DEB_ESP_ST) do registro correspondente (E110 ou E210), complementado com o recolhimento devido informado nos registros de recolhimento (E116 ou E250) informando o código 006 no campo COD_OR.” (NR)

Artigo 2º – Esta portaria entra em vigor na data de sua publicação.

0 comentários